首页 > 产品中心 > 机械原理与创新实验系列ZONGHANG m6米乐网址

首页 > 产品中心 > 机械原理与创新实验系列ZONGHANG m6米乐网址

从现在全球大容量电池职业工业链的布局状况来看,在上游工业链的锂、钴、镍、锰等矿产资源储量方面,非洲和大洋洲国家具有较强的竞赛力,我国的竞赛力不强,但具有较强的出产加工才能,且现已在国外相关矿产资源储量丰厚的当地进行了很多布局,具有必定的掌控才能;我国在中游工业链环节的正极资料、负极资料、电解液和隔阂四大中心范畴,都具有世界一流水平的世界竞赛力;在下流工业链环节,中日韩主导了世界竞赛格式,我国具有较强的商场竞赛力,特别是在动力电池范畴,开展潜力巨大。

在全球活跃应对气候变化推动“碳中和”进程的布景下,新动力轿车的需求快速增加,作为新动力轿车主体部分的动力电池,成为全球交易竞赛的一大阵地。各国为了增强本国供给链的耐性,活跃出台工业方针,加强中心工业在全球的工业链布局,下降对国外工业链的依存度。如美国政府2021年发布了《14017号行政命令下的100天检查:树立有弹性的供给链、复兴美国制造业和促进广泛的增加》,将大容量电池作为四大要点职业之一,加强本国工业链的布局,进步工业链竞赛力,强化对本国制造业复兴以及经济快速增加的工业支撑。

1.锂资源以澳洲锂矿和南美盐湖为主,澳大利亚为最大供给国,智利为最大储量国,我国为最大进口国。虽然我国锂资源开采量和储量都排在世界前列,但仍不能满意我国开展中的锂资源需求。现在,我国80%的锂资源供给来自进口,现已成为全球锂资源榜首大进口国,首要进口地为澳大利亚。国内天齐锂业和赣锋锂业为首要龙头,赣锋锂业是锂矿资源最大的企业,天齐锂业是产能最大的企业。

1.正极资料首要以三元资料为主,NCA(镍钴铝酸锂)上日本竞赛力最强,NCM(镍钴锰酸锂)上我国竞赛力最强。

现在我国是全球最大的锂离子电池正极资料商场,占有超越55%的商场份额,之后是日本和北美商场,共占有超越30%的份额。

2020年,在全球的锂电池负极资料细分产品结构中,天然石墨仍占有主导地位,需求占比到达了47.8%,人工石墨为44.8%。但在我国,人工石墨商场占比超越了天然石墨,占比到达了77.7%。2020年,我国锂电池负极资料商场需求为36.5万吨,在全球占比63%。从企业竞赛格式来看,2019-2020年,在全球锂电池负极资料商场前9大企业中,我国占有了7席,其他两席别离是韩国的浦项化学和日本的日立化成。

2020年全球锂离子电池电解液出货量同比增加24.6%,首要来源于我国。从我国首要电解液企业来看,出货量在2万吨以上的企业到达4家,排名靠前的10家企业算计出货量到达21.9万吨,占悉数职业出货量的81.4%。4.隔阂商场首要由中、韩、日、美四国主导,我国的商场竞赛力最强

据Bloomberg NEF,全球隔阂竞赛格式由四个国家主导,我国/韩国/日本/美国具有商场份额别离为43%/28%/21%/6%,我国份额进步速度显着。

1.动力电池商场集中度不断升高,首要由中、韩、日三国主导,电池种类首要为三元电池,我国的商场竞赛力最强,首要以NCM道路为主。

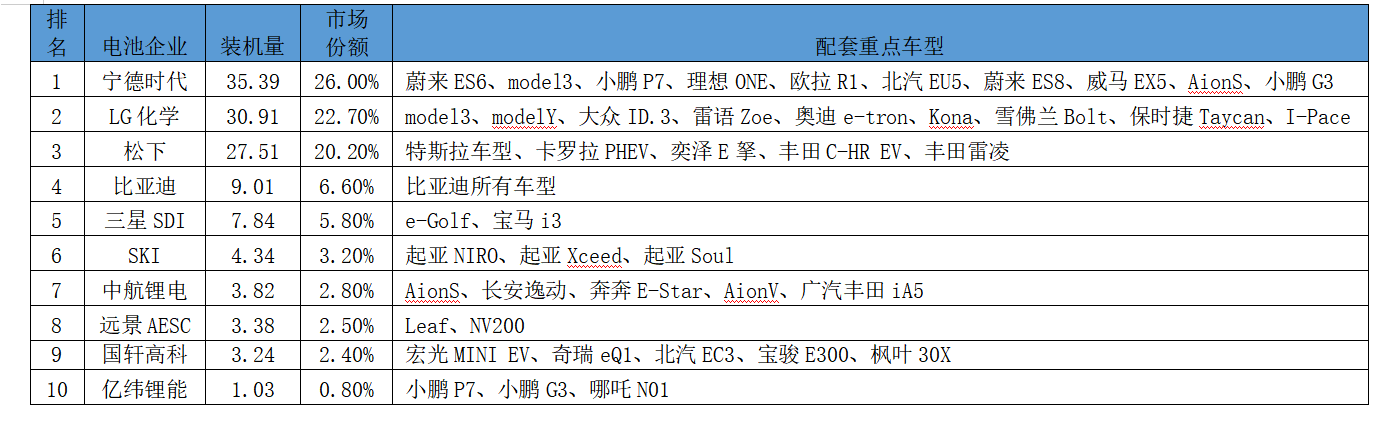

现在技能道路首要为三元电池和磷酸铁锂电池,三元电池首要细分红NCM道路和NCA道路。因为现在锂离子电池工业首要集合在中日韩三国,从道路的挑选上,日本首要以NCA道路为主,韩国则是NCM和NCA齐头并进,我国现在来看是以NCM道路为主,NCA的产值相对较小。据《新动力轿车工业链数据库》提醒,2020年全球动力电池装机量约为136.30GWh,同比增加18%。同期我国动力电池装机电量为62.85GWh,同比仅微增1%。到现在,全球动力电池供给商我国、韩国企业占有肯定商场份额,日本企业排名第三。在2020年全球动力电池装机前十企业中,我国企业首要有宁德年代、比亚迪、中航锂电、前景AESC、国轩高科和亿纬锂能等六家,算计商场份额达41.1%;韩国企业首要有LG动力、三星SDI和SKI三家,算计商场份额31.7%;日本企业首要是松下一家,商场份额为20.2%。

现在,韩国在全球储能电池商场中出货量榜首,我国排名第二。2020年,韩国储能电池出货量达11GWh,占全球份额为55%;我国和日本的储能电池出货量别离为3.5GWh和2.1GWh,别离占全球份额为17.5%和10.5%。从厂商来看,全球储能电池前三名企业是SDI、LGC和宁德年代,三家企业的出货量达13.8GWh。

3.电池收回使用环节商场比较涣散,美国、欧盟、日本具有较好的方针和技能优势,我国具有最大的商场规模优势。

欧美、日本等发达国家具有较早的电池收回使用根底,方针环境和技能水平相对完善和成熟。我国起步较晚,但商场规模已到达全球最大,2020年末国内累计抛弃的三元锂离子电池超20万吨,估计2022年将到达42.2万吨,梯次使用和收回拆解商场规模将到达131亿元。

欧美发达国家以维护本国工业链安全为由,大力布局和培养本国大容量电池工业链条,加快推动工业链条“去我国化”。在这种布景下,我国的大容量电池企业应该掌握好年代开展带来的商场机会,归纳考虑技能创新研制和技能迭代周期对工业开展的影响,理性布局工业链新技能道路和中心环节,增强工业链耐性,继续坚持我国在大容量电池工业链上的世界一流竞赛力。

我国在大容量电池上游环节的镍、钴、锂、锰矿产资源储量上并不具有显着优势,特别是镍、钴资源十分稀疏。相关于我国巨大的需求,我国在镍、钴、锂、锰资源上都具有十分高的对外依存度,假如不能保证上游环节的矿产资源供给,我国在大容量电池工业链上的现有竞赛力优势将很难坚持。现在,中美交易冲突深化,维护主义、单边主义昂首,加之新冠肺炎疫情连续,全球工业链供给链按经济规律调整的进程受到了影响,要素本钱、分工功率、关税本钱、出口控制和供给链危险一起成为跨国公司进行空间决议计划的重要考量。一些国家为了国家安全,在战略意义上进行全球供给链长度缩短调整,然后使得全球工业链呈现本土化、区域化和近岸化的趋势。现在,我国大容量电池工业链开展正处于一个关键时期,面临处于扩张状况的全球出产网络趋向区域化、近岸化甚至本土化开展的趋势,我国需活跃在进步稳定性、协同性和控制力上下功夫,增强工业链供给链的耐性。

现在,我国企业在大容量电池工业链中游环节中心范畴正极资料、负极资料、隔阂和电解液上均具有世界抢先的世界竞赛力,头部企业具有较高的商场份额。韩国和日本在这些范畴也具有较高的世界竞赛力,工业链上下流配套才能较强。在“碳中和”逐步成为世界公认的气候方针的大布景下,为新动力系统供给重要支撑的电池工业,会成为各个国家活跃布局的要点工业之一。跟着各国的企业进入到大容量电池工业链中,各个环节的竞赛会加重,国家之间的交易冲突深化以及疫情连续会进一步冲击工业链上下流联系。在外部危险增加到损坏工业链供给链稳定性的时分,一国工业链的齐备程度将是决议其能否在全球商场上坚持其中心竞赛力的关键因素。因而,关于大容量电池这种要点战略性工业,我国应该加强其重要中心资料上的出产才能及系统集成才能的布局,从而构成工业链上下流配套的杰出集群生态。

大容量电池职业具有重财物性质,具有必定的门槛效应。现在,我国的宁德年代是全球最具竞赛力的动力电池企业,但一起也面临着LG动力等重要竞赛者。特别是在NCA电池方面,现在的技能水平和竞赛力都要落后于国外先进企业。现在,虽然宁德年代现已进行了一些前沿技能道路布局,但仍要理性挑选布局区域和考虑技能迭代周期,有用加强全工业链集成装备才能建造,加快对工业链上下流中心环节相关企业的收买和吞并,经过对上下流首要资源和资料环节的掌控才能进步,来进步对整个工业链的配套才能,在坚持动力电池环节世界抢先竞赛力的一起,增强工业链全体集成竞赛力。

国内大容量电池工业进入新的开展阶段,怎么环绕工业链构建全生命周期的方针系统,协助供需双方更快捷、贱价地链接,招引更多企业入驻。依据不同阶段开展需求,需求各地针对职业特性,构建清晰的工业生态建造战略(软件+硬件+载体相结合),完成服务全链条、全流程、全周期闭环,下降企业资源获取本钱,一起进步服务资源服务才能,加快区域大容量电池工业快速开展。遵从商场理念,尽力打造大容量电池工业商场化营商环境,构成杰出的商场规矩和次序,让技能先进的企业可以经过商场机制效果处理“卡脖子”技能问题。

微信公众号

微信公众号

官方微博

官方微博